Introduzione

La contabilità generale è un aspetto fondamentale per qualsiasi azienda o organizzazione. Consiste nel registrare, classificare e riportare tutte le transazioni finanziarie in modo accurato e sistematico. In questo articolo, esploreremo le principali caratteristiche contabili, i principi e le regole contabili, il sistema di rilevazioni contabili, il bilancio di esercizio e i principi contabili generali.

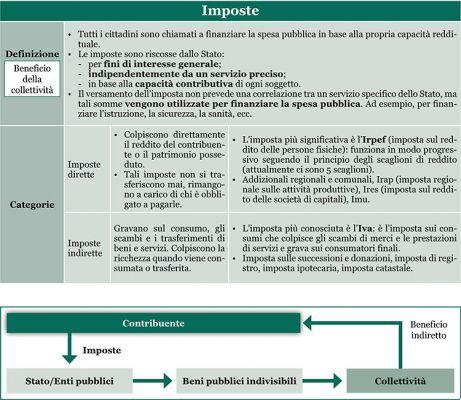

Principi e regole contabili

I principi contabili sono linee guida che stabiliscono come registrare e riportare le transazioni finanziarie. Essi forniscono un quadro coerente per la preparazione dei bilanci e consentono una valutazione accurata della situazione finanziaria di un'azienda. Alcuni dei principi contabili più comuni includono il principio di competenza, il principio di prudenza e il principio di continuità.

Principio di competenza

Il principio di competenza stabilisce che le entrate e le spese devono essere registrate nel periodo in cui si verificano, indipendentemente dal momento in cui vengono incassate o pagate. Questo principio garantisce che i bilanci riflettano correttamente l'andamento finanziario dell'azienda.

Principio di prudenza

Il principio di prudenza richiede che le entrate non siano registrate fino a quando non sono sicure, mentre le spese devono essere registrate non appena sono probabili. Questo principio aiuta a evitare sovrastime delle entrate e sottostime delle spese.

Principio di continuità

Il principio di continuità presuppone che un'azienda continuerà a operare nel futuro prevedibile. Ciò significa che i bilanci devono essere preparati sulla base dell'ipotesi che l'azienda continuerà a svolgere le sue attività normalmente.

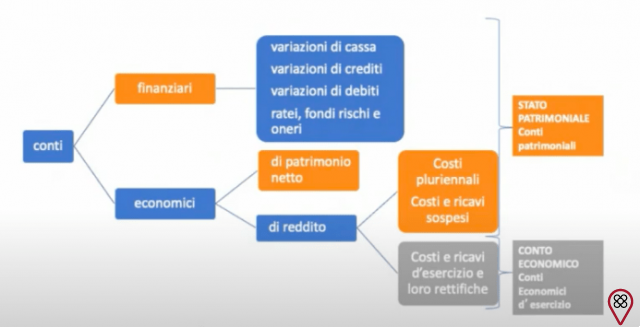

Sistema di rilevazioni contabili

Il sistema di rilevazioni contabili è un insieme di procedure e regole che consentono di registrare e riportare le transazioni finanziarie. Esistono diversi metodi di rilevazione contabile, tra cui il metodo delle partite doppie e il metodo delle partite singole.

Metodo delle partite doppie

Il metodo delle partite doppie è il metodo contabile più comune e si basa sul principio che ogni transazione ha un effetto su almeno due conti. Questo metodo garantisce che l'equazione contabile (attività = passività + patrimonio netto) sia sempre bilanciata.

Metodo delle partite singole

Il metodo delle partite singole è un metodo contabile meno comune in cui le transazioni vengono registrate solo su un conto. Questo metodo è spesso utilizzato da piccole imprese o organizzazioni con transazioni finanziarie limitate.

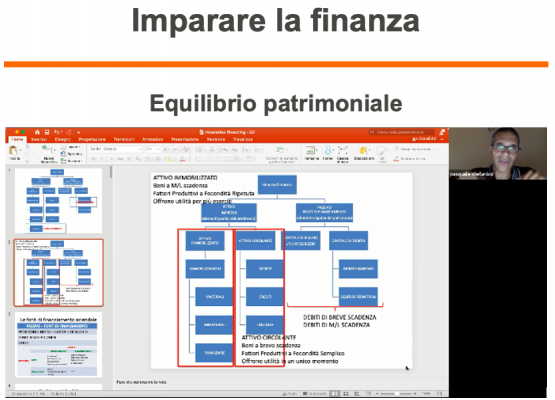

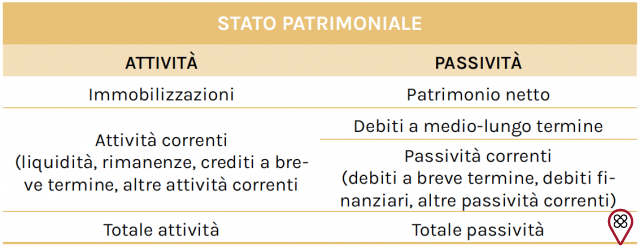

Bilancio di esercizio

Il bilancio di esercizio è un documento contabile che riporta la situazione finanziaria di un'azienda in un determinato periodo di tempo. Esso include l'attivo, il passivo e il patrimonio netto dell'azienda. Il bilancio di esercizio fornisce informazioni importanti sulle entrate, le spese, i profitti e le perdite dell'azienda.

Principi contabili generali

I principi contabili generali sono linee guida che stabiliscono come preparare e presentare i bilanci. Essi includono il principio di chiarezza, il principio di completezza e il principio di coerenza.

Principio di chiarezza

Il principio di chiarezza richiede che i bilanci siano preparati in modo chiaro e comprensibile. Le informazioni finanziarie devono essere presentate in modo tale da consentire agli utenti di comprendere facilmente la situazione finanziaria dell'azienda.

Principio di completezza

Il principio di completezza richiede che i bilanci includano tutte le informazioni finanziarie rilevanti. Questo principio garantisce che i bilanci siano accurati e completi.

Principio di coerenza

Il principio di coerenza richiede che i bilanci siano preparati utilizzando gli stessi metodi e criteri contabili di un periodo all'altro. Ciò consente una comparabilità tra i bilanci di diversi periodi e facilita l'analisi delle tendenze finanziarie dell'azienda.

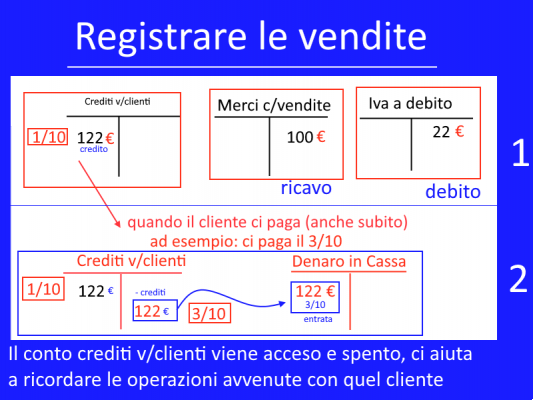

Scritture contabili

Le scritture contabili sono registrazioni dettagliate delle transazioni finanziarie di un'azienda. Esse includono l'indicazione delle entrate, delle spese, dei debiti e dei crediti. Le scritture contabili sono fondamentali per mantenere una traccia accurata delle transazioni finanziarie e per preparare i bilanci.

Domande frequenti (FAQs)

1. Quali sono le principali differenze tra il metodo delle partite doppie e il metodo delle partite singole?

Il metodo delle partite doppie prevede che ogni transazione abbia un effetto su almeno due conti, garantendo così l'equilibrio dell'equazione contabile. D'altra parte, il metodo delle partite singole registra le transazioni solo su un conto, rendendolo più semplice ma meno accurato.

2. Quali sono i principali vantaggi di seguire i principi contabili generali?

I principi contabili generali forniscono un quadro coerente per la preparazione dei bilanci e consentono una valutazione accurata della situazione finanziaria di un'azienda. Seguire questi principi garantisce che i bilanci siano chiari, completi e coerenti nel tempo.

Conclusione

La contabilità generale è un aspetto fondamentale per qualsiasi azienda o organizzazione. Le caratteristiche contabili, i principi e le regole contabili, il sistema di rilevazioni contabili, il bilancio di esercizio e i principi contabili generali sono tutti elementi essenziali per una gestione finanziaria efficace. Seguire questi principi e utilizzare correttamente le scritture contabili aiuta a mantenere una traccia accurata delle transazioni finanziarie e a prendere decisioni informate. Ricordate sempre di consultare un professionista contabile per ulteriori informazioni e assistenza personalizzata.

Hasta la próxima