Introduzione

La contabilità è una parte fondamentale della gestione finanziaria di un'azienda. Per comprendere appieno il funzionamento della contabilità, è importante conoscere i concetti di attivo e passivo nello stato patrimoniale, ratei e risconti attivi e passivi, conto economico e stato patrimoniale, risconti attivi e passivi 2021, stato patrimoniale, ratei e risconti, i ratei attivi e passivi, i ratei e i risconti attivi e passivi, le scritture di assestamento e quando e come si registrano i ratei. In questo articolo, esploreremo questi concetti contabili in dettaglio, fornendo spiegazioni, esempi e guide su come riconoscere e registrare correttamente tali componenti attivi e passivi.

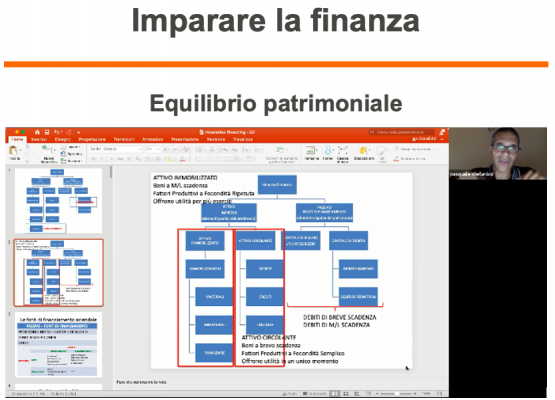

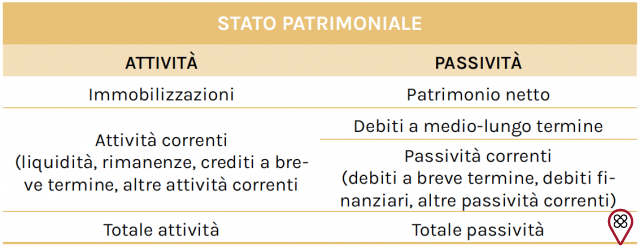

Attivo e passivo nello stato patrimoniale

L'attivo e il passivo sono due componenti fondamentali dello stato patrimoniale di un'azienda. L'attivo rappresenta tutte le risorse possedute dall'azienda, come contanti, beni immobili, crediti e investimenti. Il passivo, d'altra parte, rappresenta le obbligazioni finanziarie dell'azienda, come debiti, prestiti e pagamenti dovuti ai fornitori. Lo stato patrimoniale mostra il saldo tra l'attivo e il passivo, che rappresenta il patrimonio netto dell'azienda.

Ratei e risconti attivi e passivi

I ratei e i risconti attivi e passivi sono componenti contabili che riguardano le entrate e le spese che devono ancora essere riconosciute nel periodo contabile corrente. I ratei attivi rappresentano le entrate che sono state guadagnate ma non ancora registrate, mentre i ratei passivi rappresentano le spese che sono state sostenute ma non ancora registrate. I risconti attivi, d'altra parte, rappresentano le entrate che sono state registrate in anticipo, mentre i risconti passivi rappresentano le spese che sono state registrate in anticipo.

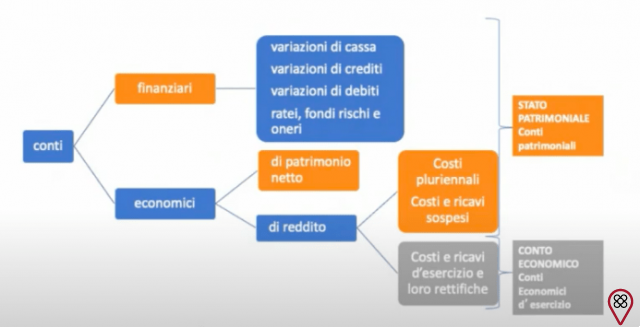

Conto economico e stato patrimoniale

Il conto economico e lo stato patrimoniale sono due documenti contabili che forniscono informazioni finanziarie sull'azienda. Il conto economico mostra le entrate e le spese dell'azienda durante un determinato periodo contabile, fornendo una panoramica della redditività dell'azienda. Lo stato patrimoniale, d'altra parte, mostra la situazione finanziaria dell'azienda in un determinato momento, evidenziando l'attivo, il passivo e il patrimonio netto dell'azienda.

Scritture di assestamento

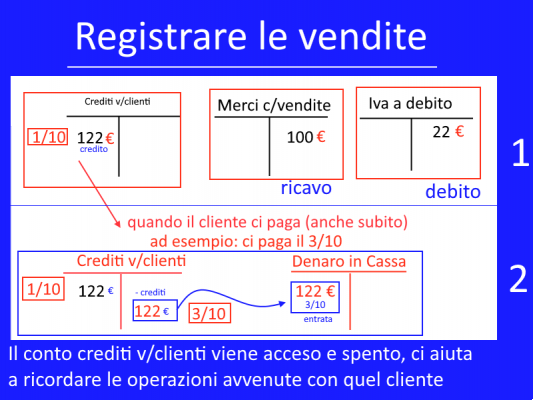

Le scritture di assestamento sono registrazioni contabili che vengono effettuate alla fine di un periodo contabile per riconoscere le entrate e le spese che devono ancora essere registrate. Queste scritture sono necessarie per garantire che i dati finanziari siano accurati e completi. Durante le scritture di assestamento, vengono registrati i ratei e i risconti attivi e passivi, consentendo all'azienda di riflettere correttamente le entrate e le spese nel periodo contabile corrente.

Ratei: quando e come si registrano

I ratei sono entrate o spese che devono ancora essere riconosciute nel periodo contabile corrente. Vengono registrati mediante scritture di assestamento alla fine del periodo contabile. Ad esempio, se un'azienda ha fornito un servizio a un cliente ma non ha ancora emesso la fattura, il ricavo del servizio sarà registrato come un rateo attivo. Allo stesso modo, se un'azienda ha ricevuto una fattura da un fornitore ma non ha ancora effettuato il pagamento, la spesa sarà registrata come un rateo passivo.

FAQs

1. Qual è la differenza tra ratei e risconti?

I ratei e i risconti sono entrambi componenti contabili che riguardano entrate e spese che devono ancora essere riconosciute nel periodo contabile corrente. La differenza principale è che i ratei riguardano entrate o spese che sono state guadagnate o sostenute ma non ancora registrate, mentre i risconti riguardano entrate o spese che sono state registrate in anticipo.

2. Qual è l'importanza delle scritture di assestamento?

Le scritture di assestamento sono fondamentali per garantire che i dati finanziari siano accurati e completi. Queste registrazioni contabili consentono all'azienda di riconoscere correttamente le entrate e le spese nel periodo contabile corrente, assicurando che i risultati finanziari riflettano la realtà dell'azienda.

Conclusione

La comprensione dei concetti contabili di attivo e passivo nello stato patrimoniale, ratei e risconti attivi e passivi, conto economico e stato patrimoniale, risconti attivi e passivi 2021, stato patrimoniale, ratei e risconti, i ratei attivi e passivi, i ratei e i risconti attivi e passivi, le scritture di assestamento e quando e come si registrano i ratei è fondamentale per una gestione finanziaria efficace. Speriamo che questo articolo ti abbia fornito le spiegazioni, gli esempi e le guide necessarie per comprendere e applicare correttamente questi concetti contabili.

Fino alla prossima volta!